上周美国公布了其4月份的失业率达到创纪录的14.7%,这是1930年代美国大萧条以来最高的失业率,但是金融市场似乎对此没有什么反应:美国标准普尔500指数继续上涨,周涨幅达到3.5%;WTI原油期货的涨幅则超过了30%;美国十年期国债收益率也上涨了6%。乐观情绪似乎又回到了美国金融市场,投资者认为新冠肺炎最严重的灾难时刻已经过去,生活即将恢复正常,美国股市又可以继续其之前的大牛市了。因疫情而失业的3350万美国人好像在股市中被隐形了。

但是,如果真的一切都没问题,还需要美联储当初那样大撒币吗?下一步美联储是不是应该瘦身其资产负债表?美元债券在负利率边缘徘徊,美联储是否象他们以前一直表示的不允许负利率发生在美元债券上呢?最近市场对美联储主席鲍威尔的信心大涨,在最新盖洛普调查中其认可度接近60%,达到美联储主席格林斯潘之后最高水平。看来,美联储以一己之力拯救了美国金融系统,现在确确实实成为了其金融市场的定心丸。本周美联储主席鲍威尔将发表讲话,我们需要仔细倾听,因为整个美国金融市场甚至全球金融市场的命运目前实际都在他的一言一行之间。这确实不应该是资本市场正常的状态,但也是无奈之举。

咱们今天接着还是继续KinderMorgan(KMI)的话题。首先咱们先具体看看其最大的业务板块:天然气管道业务。由于天然气燃烧污染很少,美国储量又非常丰富,天然气被认为是北美清洁能源的未来,在将来相当一段时间内预计消费都将保持增长趋势。KinderMorgan(KMI)拥有的正是运输、存储和分销这一潜力巨大的能源的核心资产。KinderMorgan(KMI)的天然气管道业务是一个需要大规模资本投入、依靠规模效应的行业,一旦投资建成开始运输,就会在一定范围内形成垄断。

我们上次提到过KinderMorgan(KMI)拥有或者运营超过70,000英里的天然气管道,遍布全美,是北美洲最大的天然气管道所有者和运营商,连接美国最重要的能源产区,包括EagleFord,Marcellus,Bakken,Utica,UintaPermian,Haynesville,Fayetteville和Barnett。因此大约40%的美国天然气消费是通过KinderMorgan(KMI)运输的。正是由于有了这样高品质的核心资产,KinderMorgan(KMI)的业务一般来讲是比较稳定的。这一板块的运营利润(EBDA)2019年占到整个公司的58%。

当前受疫情的影响,我们最担心的是KinderMorgan(KMI)业务的风险性是否会大幅上涨。这一点要从其利润模式和客户质量来判断。从利润模式来看,超过90%的KinderMorgan(KMI)销售合同都是照付不议(Take-or-pay)以及其他收费类型的合同,不受商品价格的影响。所谓照付不议合同是指在市场变化情况下,付费不得变更,用户即使用气未达到规定的量,仍需按照规定的量付款。64%的KinderMorgan(KMI)合同为照付不议合同,这意味着无论运输量大小,KinderMorgan(KMI)都有权收取一定用量的最低费用,这是对管输公司巨大前期投资的一种保证,也是国际上通用的天然气管道合同模式。使用这一合同模式的KinderMorgan(KMI)资产包括>90%的跨州天然气管道、>75%的州内天然气管道、>70%的液体集运站和原油运输、>80%二氧化碳供应和运输等。另外27%的合同为收费合同,即KinderMorgan(KMI)收取固定的费用,不受商品价格影响,其中包括95%左右的炼化产品管道运输合同等。另有5%的合同虽然与商品价格有关,但公司对近期商品价格进行了市场对冲。事实上,KinderMorgan(KMI)只有4%的合同是以商品价格为基础的且没有对冲的,这主要包括部分二氧化碳和天然气生产和天然气收集处理合同。这就解释了上次我们讲过的KinderMorgan(KMI)预计原油价格每变动1美元,对公司调整后的EBITDA的影响只有160万美元的原因。从这一点可以看出,KinderMorgan(KMI)的利润模式受商品价格影响比较小,比油气上游公司更稳定。

另一方面,从KinderMorgan(KMI)客户质量来看,其70%的客户为最终用户,主要是大型能源企业、公用事业公司、炼油厂以及其他工业用户,其他21%的客户为生产商。在这些客户中,76%的企业信用评级为投资级别以上或者这些企业提供了重要的信用支撑。2016年油气行业上游生产企业破产潮对KinderMorgan(KMI)的可分配现金流只有不到1000万美元的影响,说明其客户总体质量还是不错的。当然,这一次如果油价和天然气价格长期保持在比较低的水平,一些本来属于投资级别的油气公司可能会降级,KinderMorgan(KMI)很可能面临更大的运营风险。这是我们目前比较担心的一点。

从估值来看,KinderMorgan(KMI)5月9日的预期市盈率为17.6,低于其前几年的水平,也低于标准普尔500指数的市盈率21,而且标准普尔500指数内的公司很多受新冠疫情的影响比KinderMorgan(KMI)更大。同时,2020年4月标准普尔500指数的红利率仅为2.05%,远远低于KinderMorgan(KMI)接近7%的红利率。当然KinderMorgan(KMI)与其竞争对手公司相比并不算便宜,其PEG比率大约2.50,说明其估值相对于其业务增长比较高。

用另一个指标:KinderMorgan(KMI)的债务大概是330亿美元,加上其目前(5月9日)的市值338亿美元,企业价值(EV)大约为668亿美元。最近公布的KinderMorgan(KMI)2020年预期调整后EBITDA和可分配的现金流分别为70亿和46亿,因此KinderMorgan(KMI)的企业价值目前为<10倍的调整后EBITDA和<15倍的可分配现金流。

我们需要特别记住的是KinderMorgan(KMI)总体不是一个高成长的公司,我们最看重的是其高品质的资产和高分红,因此我们需要等待的机会是用比较便宜的价格投资这一高品质的资产和分红。

目前投资推荐:

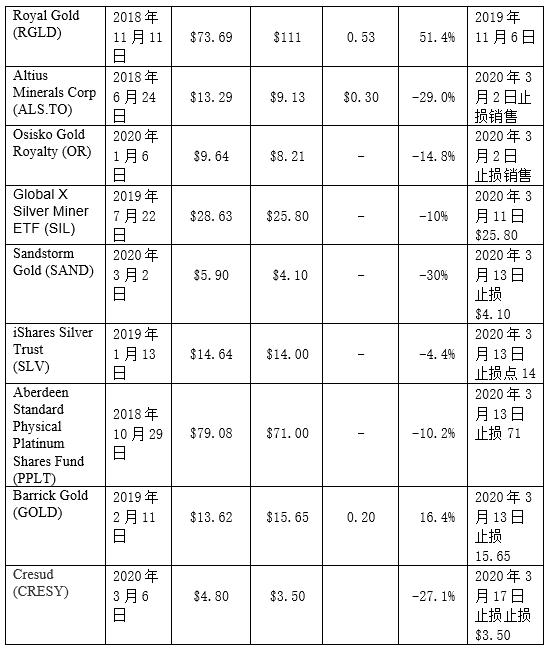

最近出售的投资