上幾周我在這個專欄裏都在講貴金屬領域有不少好的投資機會,並且建議投資黃金和鉑金。今後幾周我會關註貴金屬領域的公司。熟悉我的專欄的朋友都知道在貴金屬領域我最喜歡的商業模式是權利金公司(Royalty company)和金屬收入流公司(metal streaming company),今天我們就重點關註一個非常成功的黃金權利金和收入流公司-Royal Gold (RGLD)。

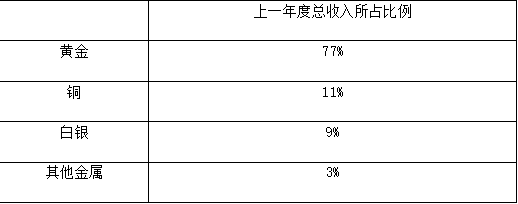

我以前講過很多次從行業盈利模式的角度來看,礦業公司大概是世界上最糟糕的生意之一,因為礦業公司需要承擔巨大的風險花費巨資不斷地去勘探或者收購新的資源,否則現有的資源被開采之後公司的價值就沒了。即使一家公司幸運地找到一個特大礦藏,還得再花費巨資用很多年才能把礦山建起來。等到礦山建好了,開采成本卻有可能因為能源和勞動力成本攀升而飛漲。最後產品生產出來了,金屬產品價格又可能大跌,甚至跌到比開采成本還低,搞得一些礦山不得不關閉停產。同時,由於大宗商品的特點,礦業企業不可能像消費類企業那樣建立長久的品牌效應。因此礦業一直都是一個高風險的行業,礦業企業很難形成巴菲特所推崇的“經濟護城河” (Economic Moat)。 可是有一類貴金屬公司可以不用承擔勘探開發風險,也不用擔心能源勞動力上漲毛利下跌,更不用擔心某一個礦山所在國家的政治風險,卻能比貴金屬ETF更好地分享貴金屬價格上漲的好處。這一類公司就是貴金屬權利金和收入流公司。 實際上,這些公司不持有礦山,也不自己開采,而是通過先期為礦業公司提供資本來換取後期的利潤或者產品分成。換句話說,他們為其他公司提供勘探或者開發過程中所需要的資金,作用更象銀行或者投資公司。與銀行和投資公司不同的是他們提供融資所得到的回報不是利息或者股息收入,而是礦山未來的銷售額分成或者礦山未來產量一定比例的貴金屬以及以折扣價格購買貴金屬產品的權利。一個成功的權利金和收入流公司往往持有很多項目的權益和分成,這些項目可以提供非常穩定的現金流。比如Franco-Nevada (FNV)在80年代中期提供資金勘探開發的位於內華達的Goldstrike項目目前是北美最大的黃金礦,每年都可以為Franco-Nevada (FNV)提供5,000萬美元左右的穩定收入。因此這些公司的風險比一般礦業公司小很多。這是我為什麽喜歡這一類公司的主要原因。 今天我們所要推薦的公司Royal Gold (RGLD)就是一家非常成功的貴金屬權利金和收入流公司。在過去三十年裏,RGLD投資了很多高品質的貴金屬項目,今天其在全球各地的40個在產項目、18個開發項目和56個評估階段項目中持有一定權益,同時還與77個勘探項目簽訂了融資協議。RGLD上一年度的收入達到4.57億美元,其中71%來自於金屬收入流業務,剩下的29%來自於權利金業務。 以下為RGLD上一年度收入的金屬構成:

同時,RGLD投資的礦業項目大部分都位於政治穩定、對礦業比較友好的國家和地區,其中收入來源所占比例最高的包括加拿大(33.5%)、多米尼加(17.7%)、智利(13.1%)、墨西哥(11.5%)和美國(10.5%)。 我喜歡RGLD的商業模式,其收入大部分又來自於我們長期看好的黃金和政治風險非常低的國家,這都是我願意推薦RGLD的原因。